〒390-1702 長野県松本市梓川梓856-26

受付時間

定休日:日曜・祝日

「お金の教育」という新しい福利厚生

「2040年問題」、ご存知でしょうか?

団塊ジュニア世代(1971~1974年生まれ)の方々が、2040年には65歳以上の高齢者になります。

少子高齢化が進展し、老後への漠然とした不安が蔓延するなか、国民一人一人が安定的な資産形成を実現し、自立した生活を営む上では、金融リテラシーを高めることが重要です。

そして、そのための“学び”の機会を職場で提供してあげる「お金の教育という新しい福利厚生」が今注目されています。

社会人として経済的に自立し、より良い暮らしを送るために、金融に関する知識と判断力を身に付けましょう。

現代の社会では、誰であっても、生涯にわたってさまざまな金融商品と関わりを持つことになります。金融に関する知識と判断力(金融リテラシー)を身につけることは、わたしたちが、より自立的で安心かつ豊かな生活を送るために必要な生活スキルを高めることでもあるのです。

リテラシーとは、人が社会生活を営む上で必要最低限の知識のことをいいます。

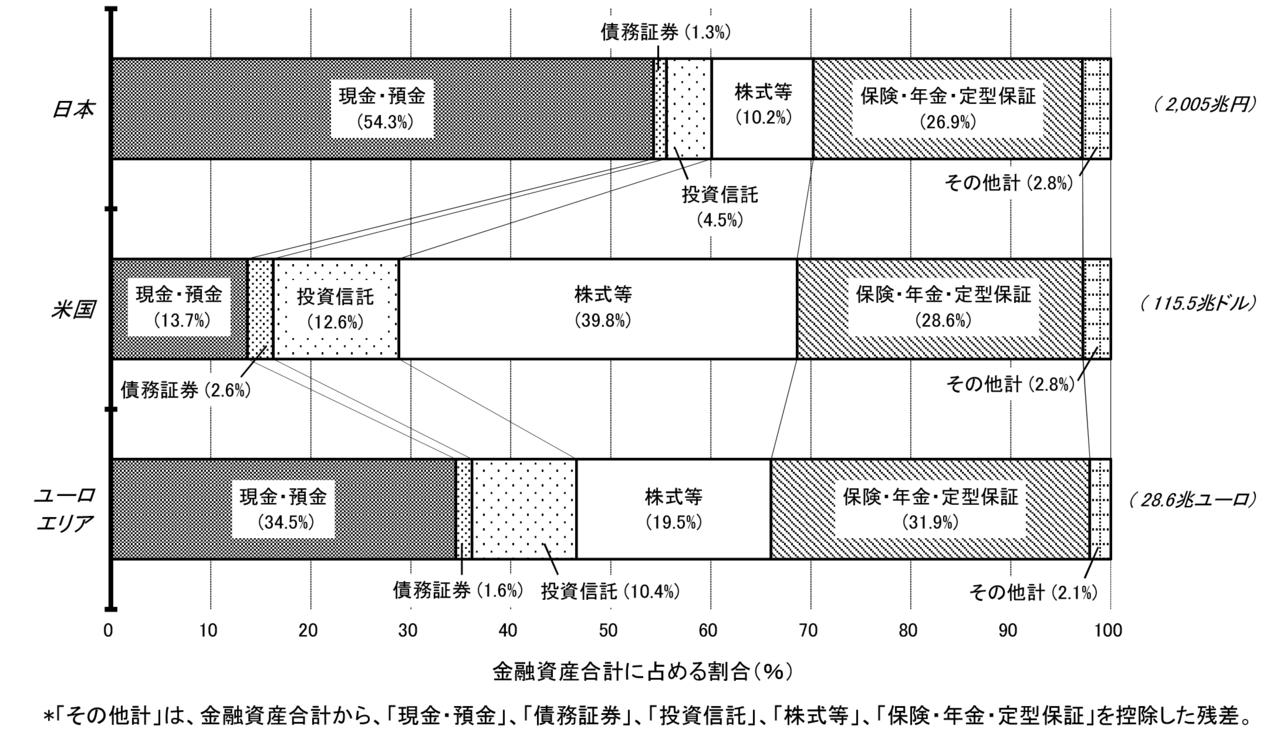

日本は今、世界一「高齢化」が進んでいます。

つまり、世界で一番真剣に「ご自身の老後のことを考えなければいけない国」であるにもかかわらず、未だに家計金融資産の50%超が「現金・預金」に偏った状態となっています。

出所:2022年8月31日 日本銀行「資金循環の日米欧比較」

このような現状に、2022年4月から、高校で「金融教育」がスタートしました。

しかし世の中には、そういう教育を受けることなく大きくなってしまった大人の方がたくさんおります。

そういう方々にも「正しい金融知識」を教えてあげる機会を、職場で提供してあげる必要があるのではないでしょうか?

「投資は難しくて、よくわからない」

のままで良いのでしょうか?

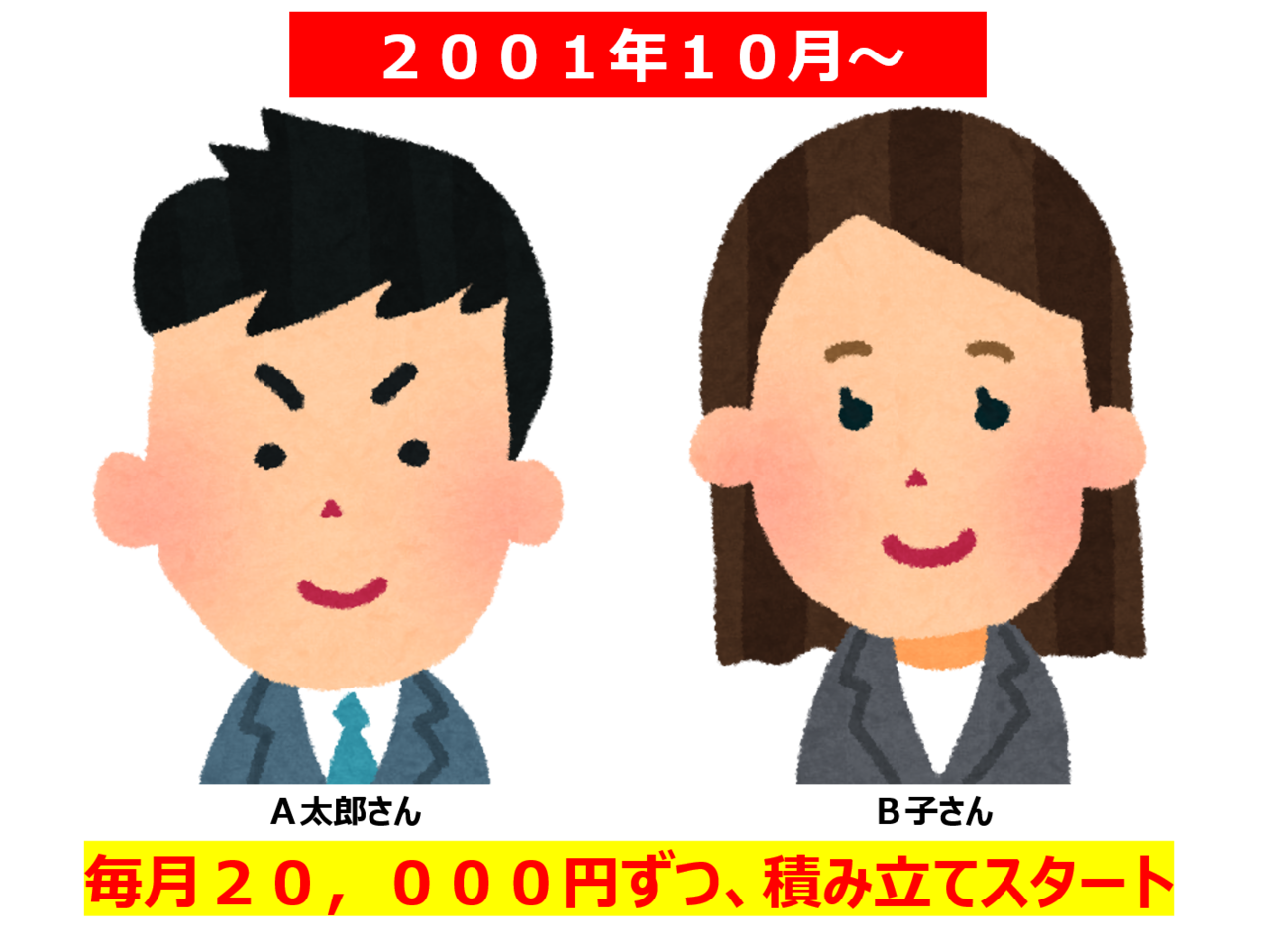

A太郎さん、B子さんの23年後

2001年10月から、日本で「確定拠出年金」という制度がスタートしました。

すでに2024年9月末で23年が経過しています。

A太郎さんとB子さんは同期入社の同い年。

給料もほぼ同じです。

A太郎さんとB子さんは、2001年10月から会社で導入された「確定拠出年金(企業型)」で、毎月20,000円ずつ「積み立て」を開始しました。

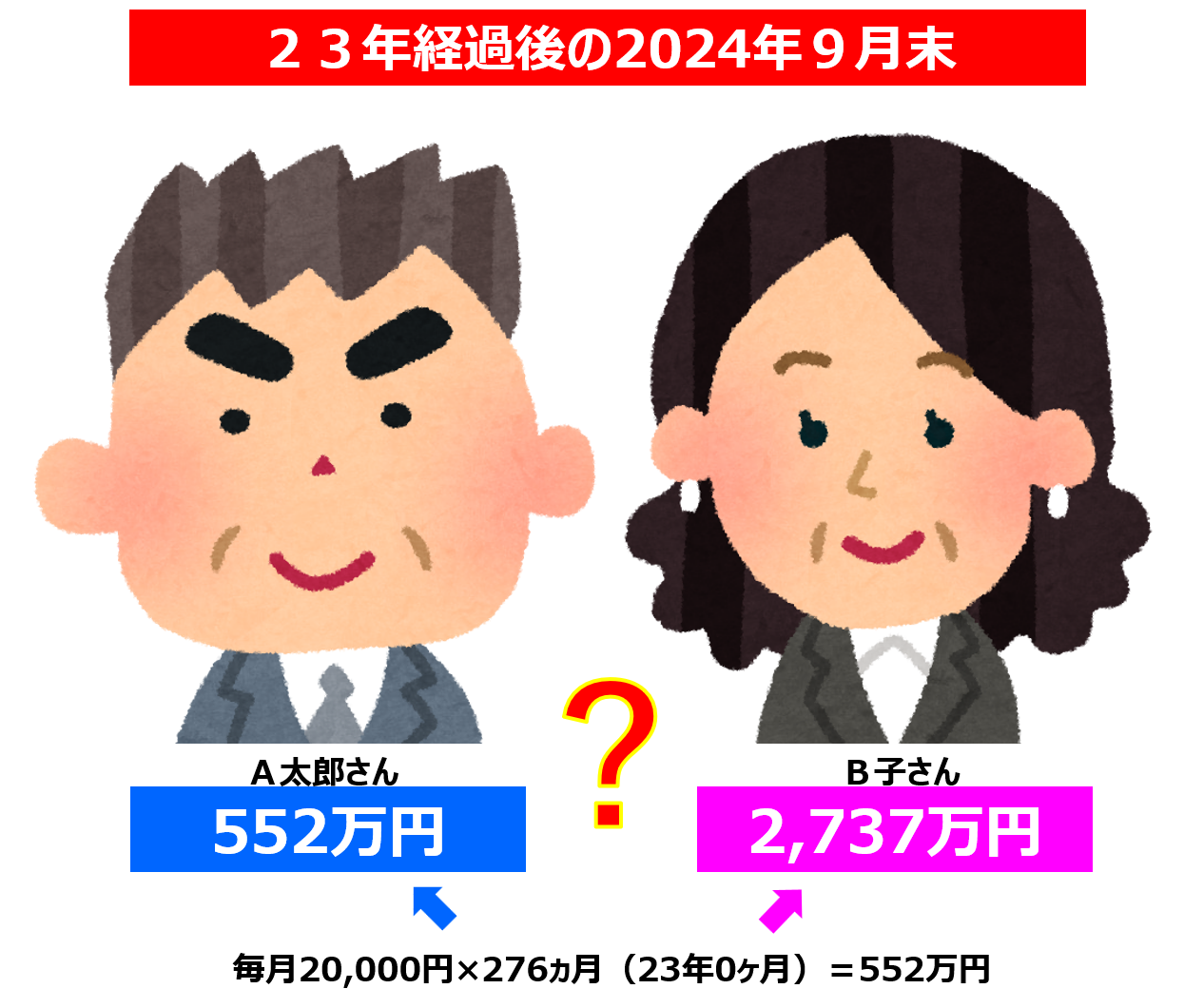

積み立ての元金の総額は

毎月20,000円×276ヵ月(23年)=552万円

果たして、23年が経過した2024年9月末時点で、お二人の資産はどうなっているのでしょうか?

A太郎さんもB子さんも、「毎月20,000円ずつ積み立てする」という行為は同じなのに、23年経ったとき、なんと約5倍も差がついてしまいました。

どうしてなのでしょうか?

それは「選んだ商品の違い」でした。

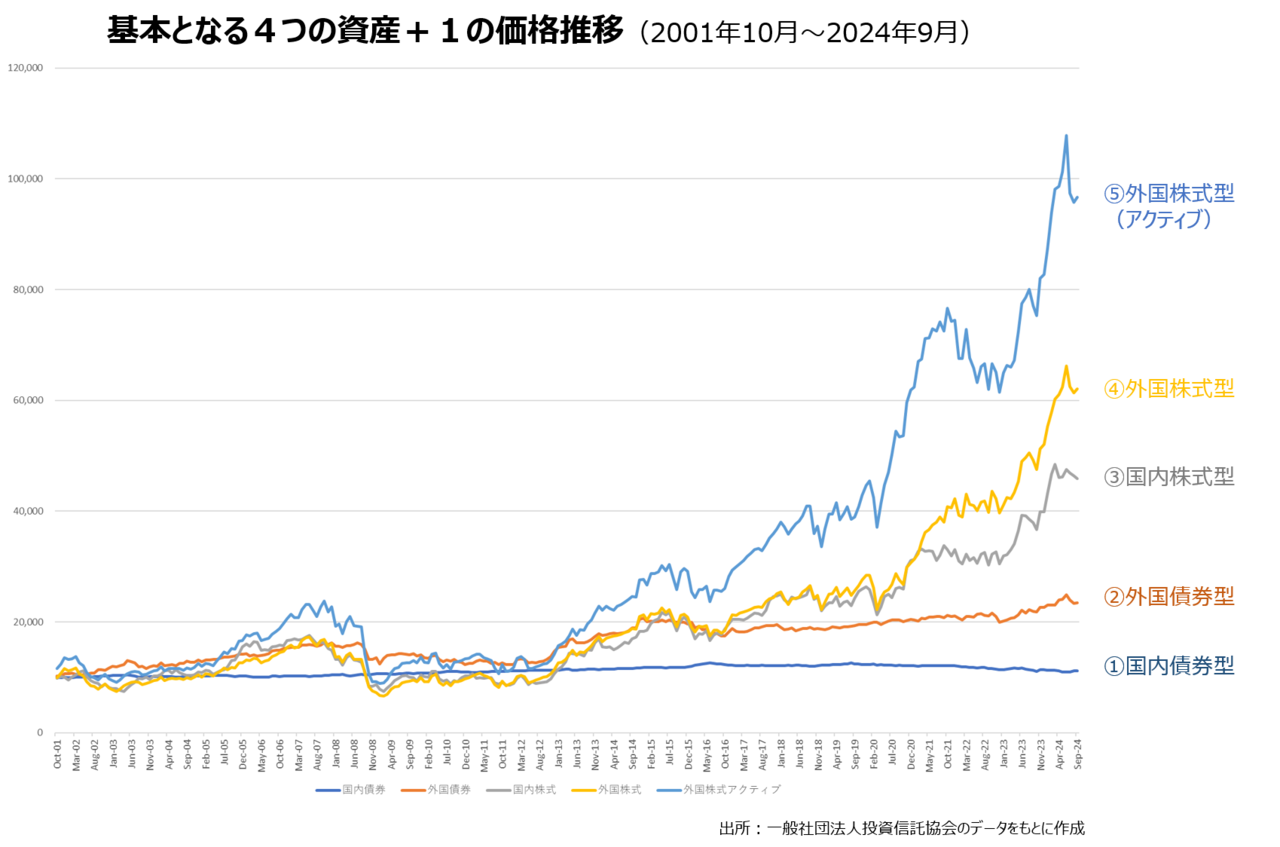

A太郎さんは「元本割れ」を嫌がり、比較的リスク(値動き)の小さい「国内債券型」の投資信託を選択しました。

一方、B子さんは、20年後、30年後の未来はわからないので、リスク(値動き)を受け入れ「外国株式型」(アクティブ型)の投資信託を選択しました。

冒頭で、『日本の家計金融資産の50%超が「現金・預金」』とお伝えしましたが、預金していたら「国内債券型」以下であることは、言うまでもありません。

金融リテラシーの有無で、未来は大きく変わります。

金融教育は国家戦略

米国の企業型確定拠出年金は『401kプラン』と呼ばれていますが、「米国版 yahoo! finance」の記事によると、「401kミリオネア(金融資産を1億円以上保有している人)」と言われる人たちが続出しているそうです。

税制のメリットに加えて、運用商品を自分で選択できるメリットも活用して、資産を大きく殖やしている現状が見て取れます。

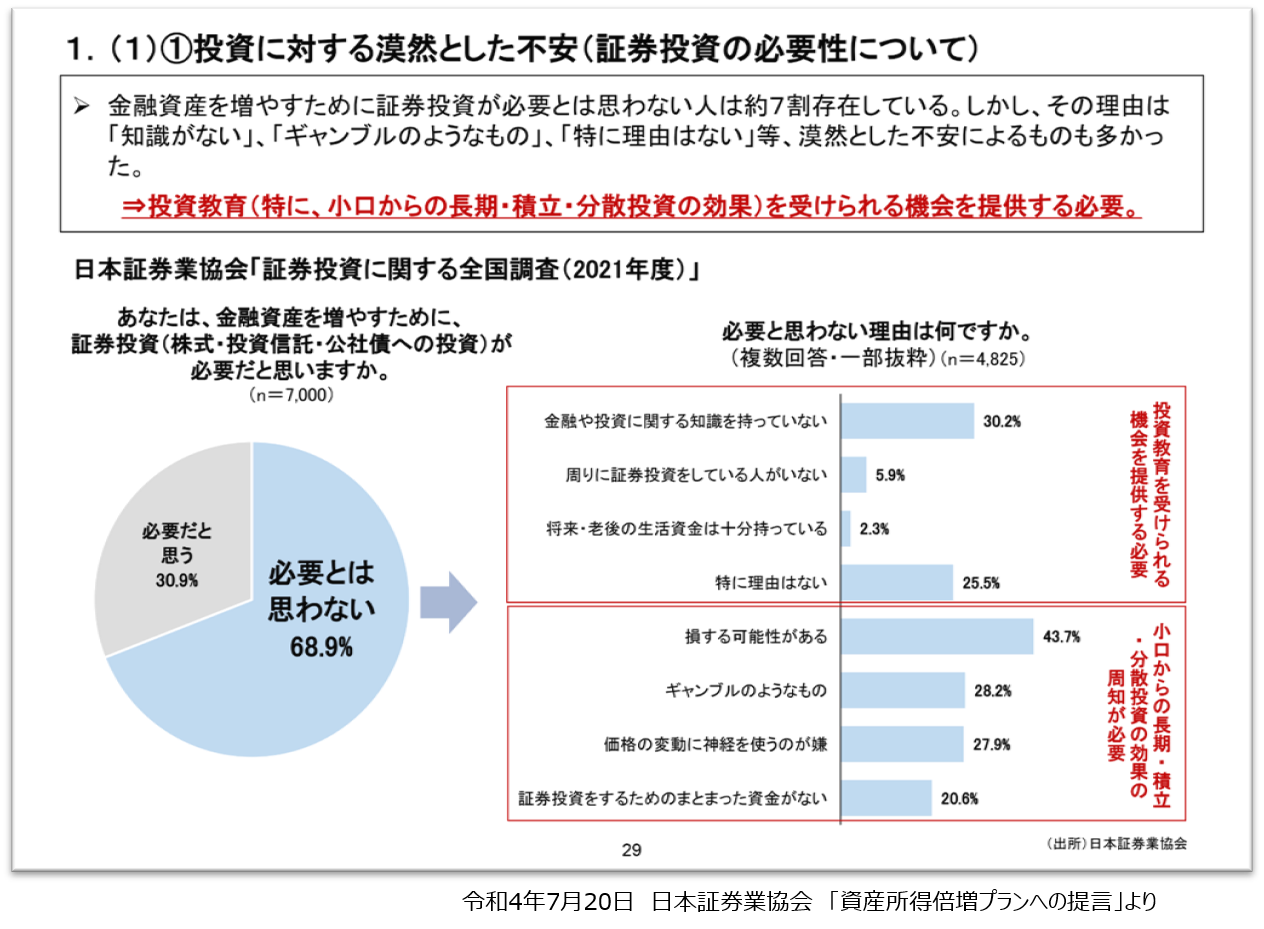

しかし日本証券業協会の「証券投資に関する全国調査(2021年度)」によると、約7割の方は「証券投資(株式・投資信託・公社債への投資)」は不要と回答しています。

米国では1970年代から金融経済教育がスタートしました。

日本でも、2022年4月から高校の家庭科で「金融教育」の授業がスタートしましたが、すでに社会人となっている方々には、そういう機会がありません。

「貯蓄から投資へ」という言葉が使われ始めて20年以上が経過しますが、日本の家計金融資産に占める「現金・預金」の割合はほとんど変わっていません。

自ら学ぶ気が無いのであれば、人生の中で多くの時間を過ごす「職場」において、正しい金融知識を身に付けるための「職場における金融教育」が、今こそ必要なのではないでしょうか?

「健康経営」にプラスアルファ

健康経営とは

「健康経営」とは、従業員等の健康管理を経営的な視点で考え、戦略的に実践することです。企業理念に基づき、従業員等への健康投資を行うことは、従業員の活力向上や生産性の向上等の組織の活性化をもたらし、結果的に業績向上や株価向上につながると期待されます。

ここで言う「健康」とは、従業員等の「カラダの健康」、そして「ココロの健康」を指すものと思われますが、そこにもうひとつプラスアルファで、「お金の健康」も考えるべきではないでしょうか?

人生100年時代、長生きすれば、それなりにお金も必要になります。

また、2019年6月に金融庁による「高齢社会における資産形成・管理」というレポートの43ページには、「今後も老後の収入の重要な柱であり続ける公的年金については、少子高齢化という社会構造上、その給付水準は今後調整されていく見込みである。」という記載がある通り、公的年金のみで老後の資金を賄うことは難しいと言わざるを得ません。

職場における金融教育を通して、従業員ひとりひとりが、教養として「投資家的な発想」を持つことは、個々の企業の発展に寄与するのではないでしょうか?