〒390-1702 長野県松本市梓川梓856-26

受付時間

定休日:日曜・祝日

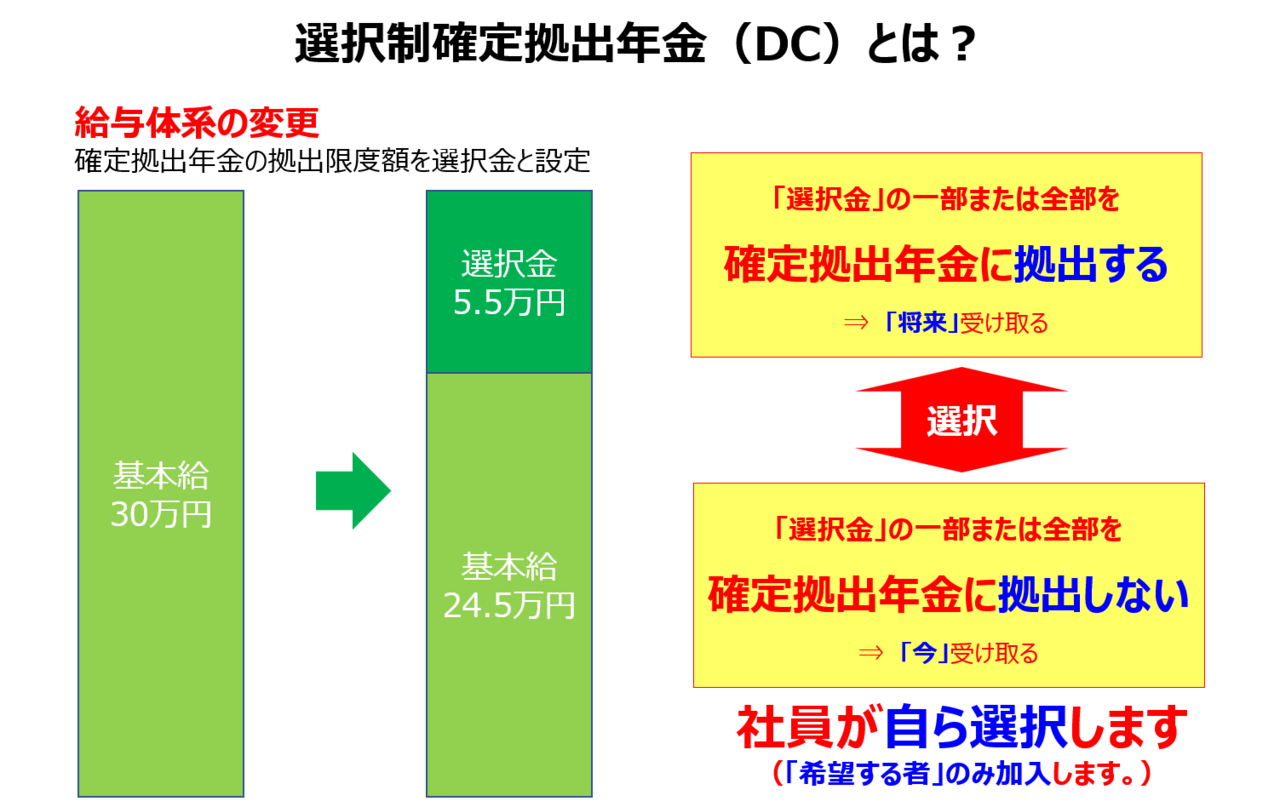

「“選択制”確定拠出年金」とは?

企業型確定拠出年金の導入手法のひとつに「選択制」というものがあります。

「選択制確定拠出年金」とは、企業が企業型確定拠出年金を福利厚生制度として導入し、その制度に

加入するか?

加入しないか?

従業員が選択できる制度です。

低コストで福利厚生の拡充が図れるため、全国の中小企業で導入が増えています。

- 毎月の給与を原資として積み立てて運用し、自らの将来に備える制度です。

- 加入するか、しないか?拠出する金額は従業員が自ら選択します。

- 加入者が、元本確保型・投資信託等の運用商品を選びます。(複数選択可)

- 運用成績により将来の受け取り額が変動します。(投資教育は事業主の努力義務)

- 年金資産は加入者ごとに個別管理されます。(Webで確認可)

- 離職・転職時は年金資産を移換するこができます。(ポータビリティ)

- 役員も加入できます。(70歳未満の厚生年金被保険者)

拠出するメリットは?

選択制確定拠出年金とは、現在の給与の一部を減額して、その分を確定拠出年金の掛金に回す制度です。

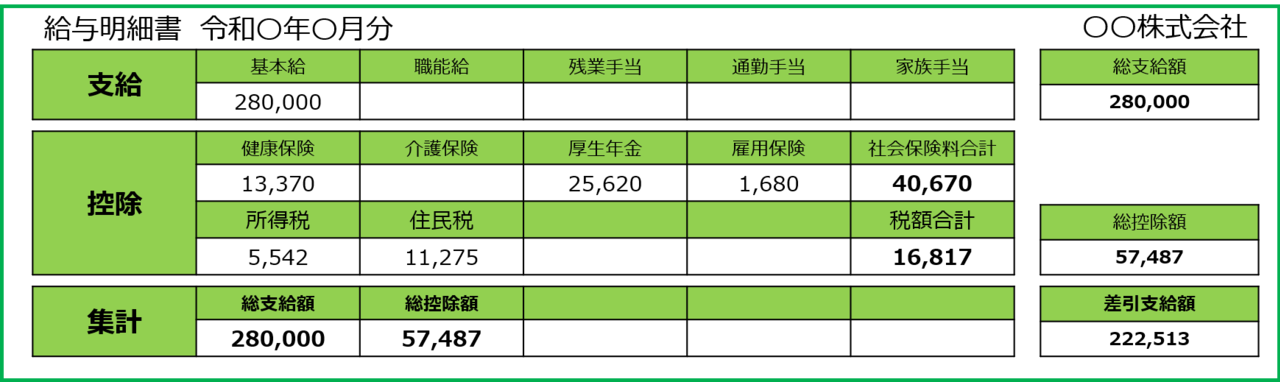

例えば月300,000円の給与の場合、

総支給額は300,000円でも、そこから税金や社会保険料が控除されて、手取りは237,925円となります。

では、給与を20,000円減額して確定拠出年金の掛金に回し、給与が280,000円の場合は?

総支給額は20,000円減額になりますが、手取り(差引支給額)は15,412円の減額となっています。

この差額(月4,588円)が拠出することのメリット、ということになります。

(※社会保険料の計算は毎年の定時決定により算出されます。)

「税優遇」は“おまけ”のようなもの?

総支給額を20,000円減額し、確定拠出年金の掛金に回すことにより「税金等」の負担は軽減されます。

但し、それは「おまけ」のようなもので、本当のメリットは?

本当のメリットは・・・

「運用商品を自分で選べる」ということ。

その結果は、こちらをご覧ください。

↓↓↓

大切なのは「職場における金融教育」

A太郎さんとB子さん、「毎月20,000円を積み立てる」という行為は同じにもかかわらず、23年(276ヵ月)経ったとき、その結果には約5倍の差がつきました。

でも多くの方は「投資・運用」なんて必要ない!とお考えのようです。

なので、「税優遇」より大切なのは「職場における金融教育」です。

2025年2月開催のご案内

■開催日時

- 2025年2月26日(水)10:00~11:00

■講師:媚山裕之(CFP®・DCプランナー)

■参加のお申込み:こちら↓↓↓からお申込みください。

2025年3月開催のご案内

■開催日時

- 2025年3月26日(水)10:00~11:00

■講師:媚山裕之(CFP®・DCプランナー)

■参加のお申込み:こちら↓↓↓からお申込みください。