〒390-1702 長野県松本市梓川梓856-26

受付時間

定休日:日曜・祝日

確定拠出年金制度がスタートして

23年が経過しました!

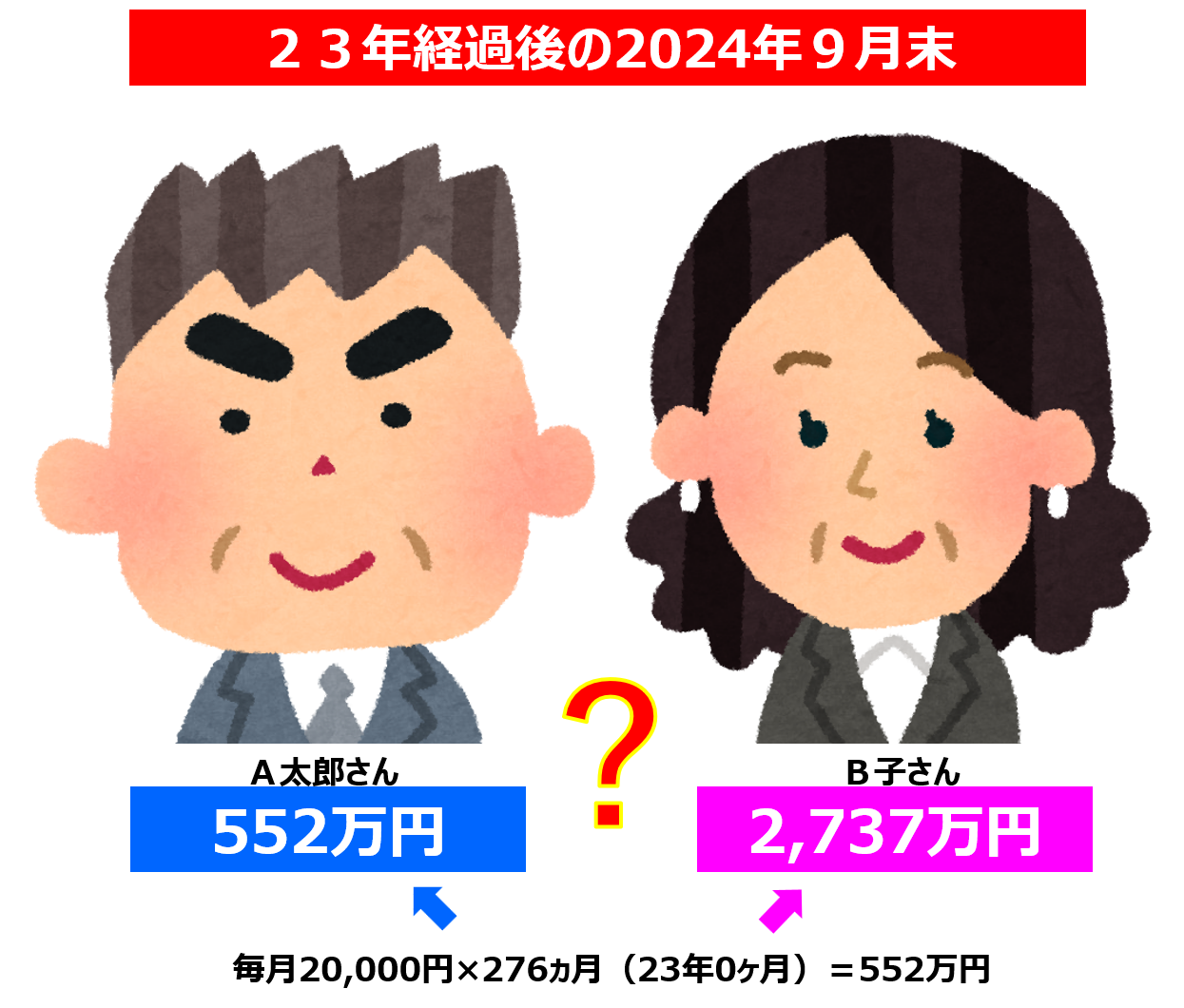

A太郎さんとB子さん

米国の401kプランを参考に、日本で「確定拠出年金法」が施行されて2024年9月末で23年(276ヵ月)が経過しました。

23年前に一緒に積み立てをスタートしたA太郎さんとB子さん。

2人とも毎月20,000円ずつ「積み立て」を開始しました。

23年経過後の2人は?

23年(276ヵ月)経過しました。

2人のその後はどうなったのでしょうか?

元金の総額は

毎月20,000円 × 276ヵ月(23年) = 5,520,000円

「毎月20,000円ずつ積み立てる」という行為は同じでも、

結果は約5倍も差がついてしまいました。

どうしてでしょうか?

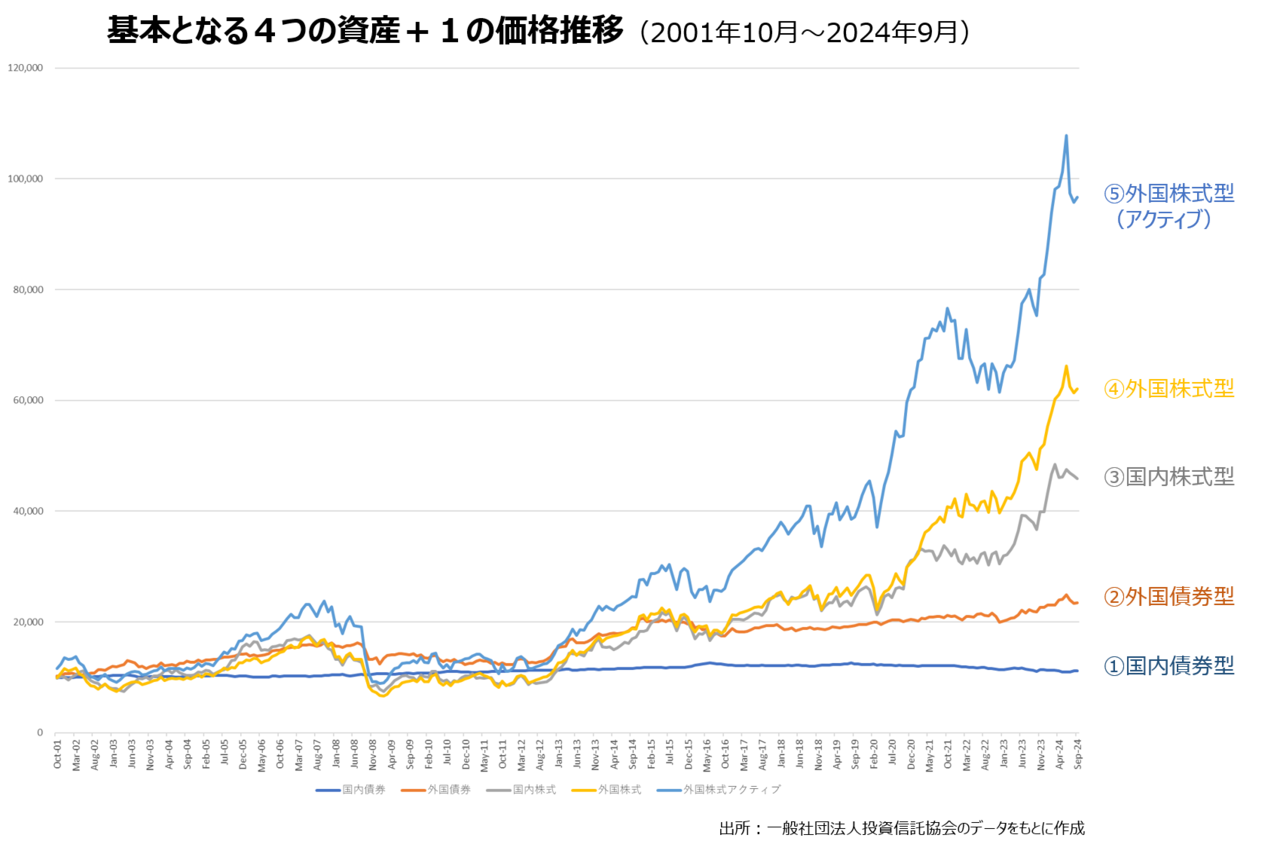

2人が選んだ商品は?

A太郎さんが選んだのは?

国内債券型

B子さんが選んだのは?

外国株式型(アクティブ)

過去23年間の価格の推移

↓↓↓

積み立て投資の結果は?

リスク(変動幅、不確実性)の小さい「国内債券型」を選んだA太郎さん。

リスク(変動幅、不確実性)の大きい「外国株式型(アクティブ)」を選んだB子さん。

その結果、23年で約5倍の差となりました。

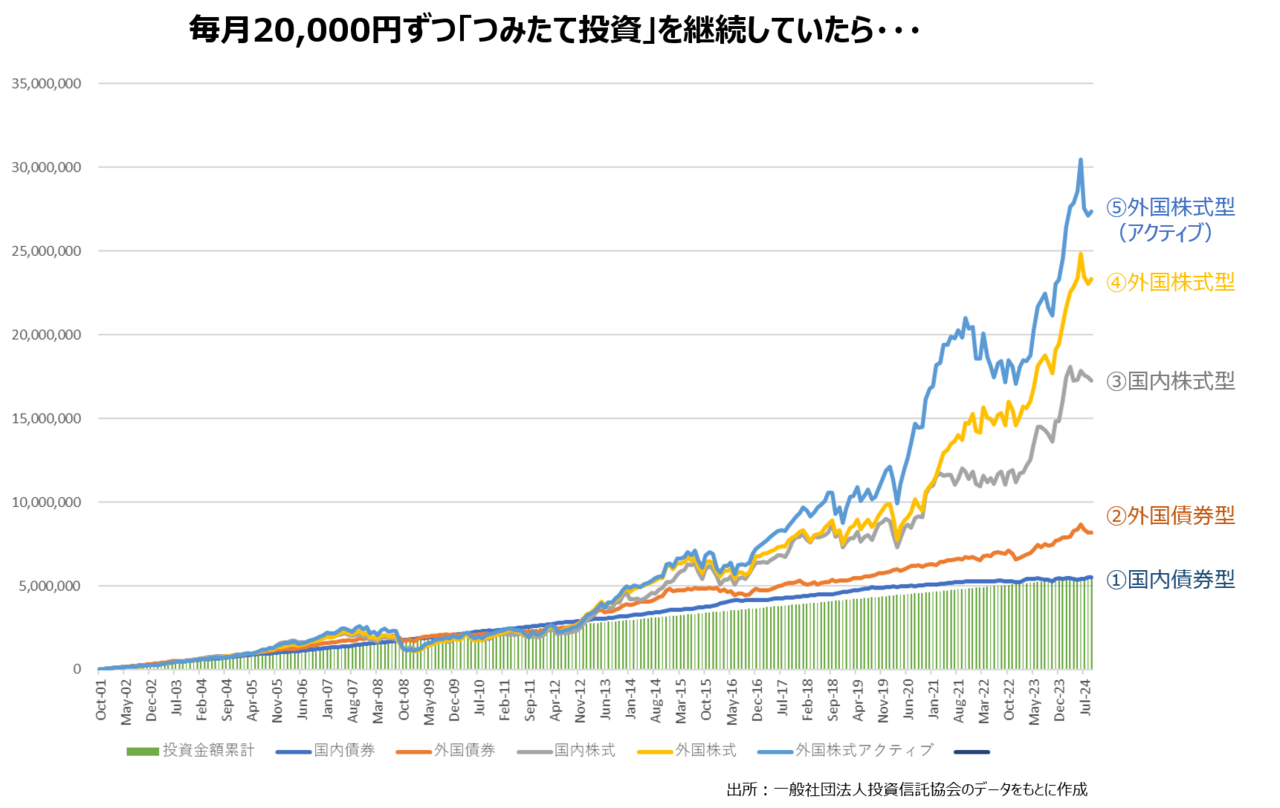

つみたて投資の元金の総額は、

毎月20,000円×276カ月=552万円です。

結果はこちらです。

↓ ↓ ↓ ↓ ↓

第5位 国内債券型

第5位は、国内債券型でした。

結果は、5,525,160円(1.00倍)。

5,160円しか増えていません。

物価上昇(インフレ)を控除すると、完全な元本割れです。

第4位 外国債券型

第4位は、外国債券型でした。

結果は、8,186,076円(1.48倍)。

2,666,076円増えました。

利回りに換算すると年3.24%でした。

第3位 国内株式型

第3位は、国内株式型でした。

結果は、17,246,042円(3.12倍)。

11,726,042円増えました。

利回りに換算すると年8.60%でした。

第2位 外国株式型(インデックス)

第2位は、外国株式型(インデックス)でした。

結果は、23,330,937円(4.23倍)。

17,810,937円増えました。

利回りに換算すると年10.58%でした。

第1位 外国株式型(アクティブ)

第1位は、外国株式型(アクティブ)でした。

結果は、27,375,635円(4.96倍)。

21,855,635円増えました。

利回りに換算すると年11.60%でした。

普通預金の金利が0.10%(2024年10月時点)ですから、

なんと116倍、ということです。

ものすごく詐欺っぽいですが、本当です。

あくまで過去の実績ではありますが・・・

生命〇〇は「債券型」以下?

ちなみに生命〇〇で貯金してる人は多いと思いますが、

個人年金〇〇とか、

学資〇〇とか、

ドル建て終身〇〇とかは、

「債券型」以下になります。

「生命〇〇でお金が増える!」

という考え方を

あらためたほうが良いのかも・・・

しれません。

お客様が負担する“コスト”が高すぎますから・・・

「外国株式型(アクティブ)」が約5倍になった理由とは?

ではどうして、

外国株式型はこんなに増えたのか?

その理由は大きくわけて2つあります。

まず一つ目は、

「つみたて投資を始めたこと」

二つ目は、

この23年間、いろんなことがありました。

ITバブルの崩壊とか、

リーマンショックとか、

米中貿易摩擦とか、

コロナショックとか、

いろんなことがありましたが・・・

「途中でやめることなく、

23年間続けたこと」

たったこれだけです。

多くの方は、

「投資というものは、安いときに買って、

高いときに売れば儲かる!」

と思ってますが違います。

予測は不要なのです。

詳細はこちら↑↑↑をクリック