〒390-1702 長野県松本市梓川梓856-26

受付時間

定休日:日曜・祝日

2024年1月~

NISAが大幅に拡充されます。

2024年からの新しいNISA制度について

2022年12月16日に公表された2023年度の与党税制改正大綱で、2024年1月よりNISA制度(少額投資非課税制度)の大幅な拡充が決定しました。

この制度を正しく利用すれば、5,000万円くらいの金融資産を築くことは難しくないのではないでしょうか?

おもな改定の内容

- 制度が恒久化されます

- 非課税で保有できる期間が無期限に

- 生涯非課税投資限度額の設定

- 年間投資上限金額を引き上げ

NISA制度の新旧比較表

| 現在のNISA(2023年まで) | 新しいNISA(2024年~) | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度の実施期間 | ~2042年末 2024年以降は 新規の買付不可 | ~2023年末 | 2024年1月~ 制度恒久化 | |

| 制度の選択 | 併用不可 (どちらかひとつ選択) | 併用可 | ||

| 最大利用可能額 | 800万円 | 600万円 | 1,800万円 (うち成長投資枠は1,200万円) | |

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 投資可能期間 | 最大20年 | 最大5年 | 無期限 | |

| 加入可能年齢 | 18歳以上 | 18歳以上 | 18歳以上 | |

| 購入方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

| 対象商品 | 投資信託 (金融庁が指定 する銘柄) | 株式・投資信託 | つみたてNISA と同じ | 株式・投資信託 (一部対象除外 あり) |

| 非課税保有期間 | 20年 | 5年 | 無期限 | |

| ロールオーバー (移管) | ----- | 可能 | つみたてNISA から不可 | 一般NISA から不可 |

制度が恒久化されます

現状の制度(2023年まで)では一般NISA、つみたてNISAともに非課税で保有できる期限に上限がありました。

また、つみたてNISAにするか、一般NISAにするか、どちらかひとつを選択する必要がありました。

2024年1月からの新しいNISAでは、期間の制限は無くなり、いつでも、いつまでも利用することができます。

非課税で保有できる期間が無期限に

現状の制度(2023年まで)では一般NISAの場合、非課税保有期間(5年)を経過した場合には、売却して換金するか、ロールオーバーという翌年のNISA口座に移す手続きが必要でした。

新しいNISA制度では、こうしたわかりにくくて面倒な手続きが一切必要なくなります。

また非課税で保有できる期間に上限が無くなりますので、国も勧める「長期・積立・分散+取り崩し」運用が、よりやりやすくなります。

生涯非課税投資限度額の設定

現行の制度では、一般NISAで非課税限度額は600万円(年120万円×5年)、つみたてNISAでは800万円(40万円×20年)と、それぞれ非課税で投資できる上限が設定されており、途中で売却しても、売却した分は復活しませんでした。

2024年からの新しいNISA制度では、1人あたりの一生涯の非課税限度額が1,800万円に設定され、途中で売却(現金化)した場合には、売却金額分(簿価)を再度利用することができるようになります。

クルマの購入資金や、お子様の教育資金等で保有している投資信託を売却(現金化)した場合、その分(簿価)の枠が再度利用できるようになります。

年間投資上限金額を引き上げ

現行の制度では年間の投資上限金額が、つみたてNISAで年間40万円、一般NISAで年間120万円となっていて、しかもどちらか一方しか選択できない(併用不可)仕組になっています。

新しい制度では、「つみたて投資枠」(現行のつみたてNISAに該当)で年間120万円、「成長投資枠」(現行の一般NISAに該当)で年間240万円と、金額が大幅に引き上げられます。しかも、両方の併用が可能となるため、年間最大360万円(120万円+240万円)まで運用益が無期限に非課税で投資が可能となります。

アドバイザーの存在がより重要に

上記のとおり2024年から始まる新しいNISA制度は、非常に内容が良くなります。

生涯非課税投資限度額は1,800万円で再利用も可能になり、年間の投資上限額も360万円と大幅に引き上げられます。

正しく利用(長期・積立・分散+取り崩し)すれば、5,000万円くらいの資産を築くことは難しくないと思います。

しかし、どんなに制度が良くなっても、「正しい使い方」がわからないと、思い描いた将来を実現することは難しいと言わざるを得ません。

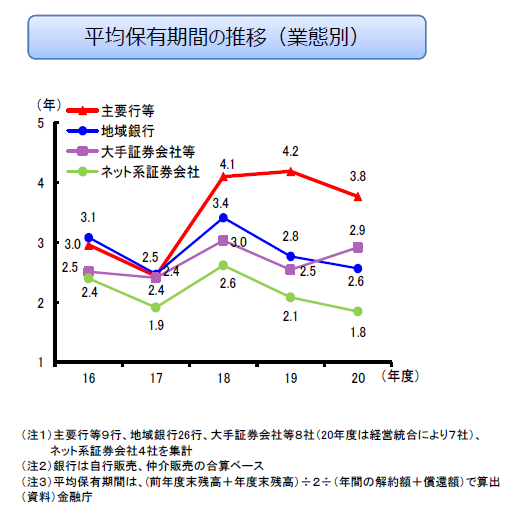

現状でも日本人の投資信託の平均保有期間は4年に満たないという現状があります。特にネット系証券会社(アドバイザー不在)では2年に満たない状況です。ほとんどの方は興味本位で始めても、途中で値下がりしたりすると怖くなってやめてしまうのです。

金融庁資料より抜粋

また、せっかくNISA口座を開設しても約3割の人は「何もしていない=ただ口座開設しただけ」(日本証券業協会調べ)という事実もあります。

新しいNISA制度の「正しい使い方」と「正しい続け方」をわかりやすく教えてくれて、長期間寄り添ってくれる「ファイナンシャル・アドバイザー」の存在がより重要になってくるのではないでしょうか?

これからは、「一家に一人、専属のFA(ファイナンシャル・アドバイザー)を」。

詳しくはこちら↑↑↑をクリック