〒390-1702 長野県松本市梓川梓856-26

受付時間

定休日:日曜・祝日

本当に5,000万円貯まったか?

検証してみた!

月3万円で5,000万?

ウソっぽいけど本当かな?

毎月3万円の積み立てで、

5,000万円貯める?

「なんか、ウソっぽくない」

と思った方は多いのではないでしょうか?

そう思うのが普通だと思います。

5,000万円という数字は

非常に大きな金額です。

普通の人が、

簡単に貯められる金額ではありません。

では、何年くらいの時間があれば、

5,000万円貯められたのか?

最後までお読みいただければ、

決して難しいことではない、

ということが分かると思います。

普通の会社員の方でも、

ものすごい無理をすることなく

5,000万円くらいの資産は

築くことができる!

という希望を持てると思います。

それでは、

未来のことはわからないので、

過去のデータで検証してみたいと思います。

詳細はこちらをクリック

詳細はこちらをクリック

20年(240カ月)で検証

ではまず、20年(240カ月)で検証してみましょう!

積み立てする元金の総額は、

毎月30,000円 × 240カ月(20年) = 7,200,000円

もし預金でコツコツ貯めるとしたら、

現在の定期預金の金利は、

年0.002%

ですので、20年間積み立てしても

7,201,156円

にしかなりません。

1,156円しか増えません。

この辺で、怪しいマネーセミナーだと

「72の法則」とかを持ち出しますが、

そんな話はしません。

では、一般的な投資信託を使って“積み立て投資”していたら、どうなったのでしょうか?

投資信託はまず、

資産クラスが「債券」なのか?「株式」なのか?

対象地域が「国内」なのか?「海外」なのか?

もしくは「全世界」なのか?

運用手法が「インデックス」(パッシブ)なのか?

「アクティブ」なのか?などによって、結果は大きく違ってきます。

ではまず、以下の

一般的な「インデックスファンド」

で検証してみましょう!

- 1国内債券型インデックスファンド

- 2海外債券型インデックスファンド

- 3国内株式型インデックスファンド

- 4外国株式型インデックスファンド

過去20年で検証

では過去20年で検証してみます。

期間は2001年10月~2021年9月までの20年間(240カ月)です。

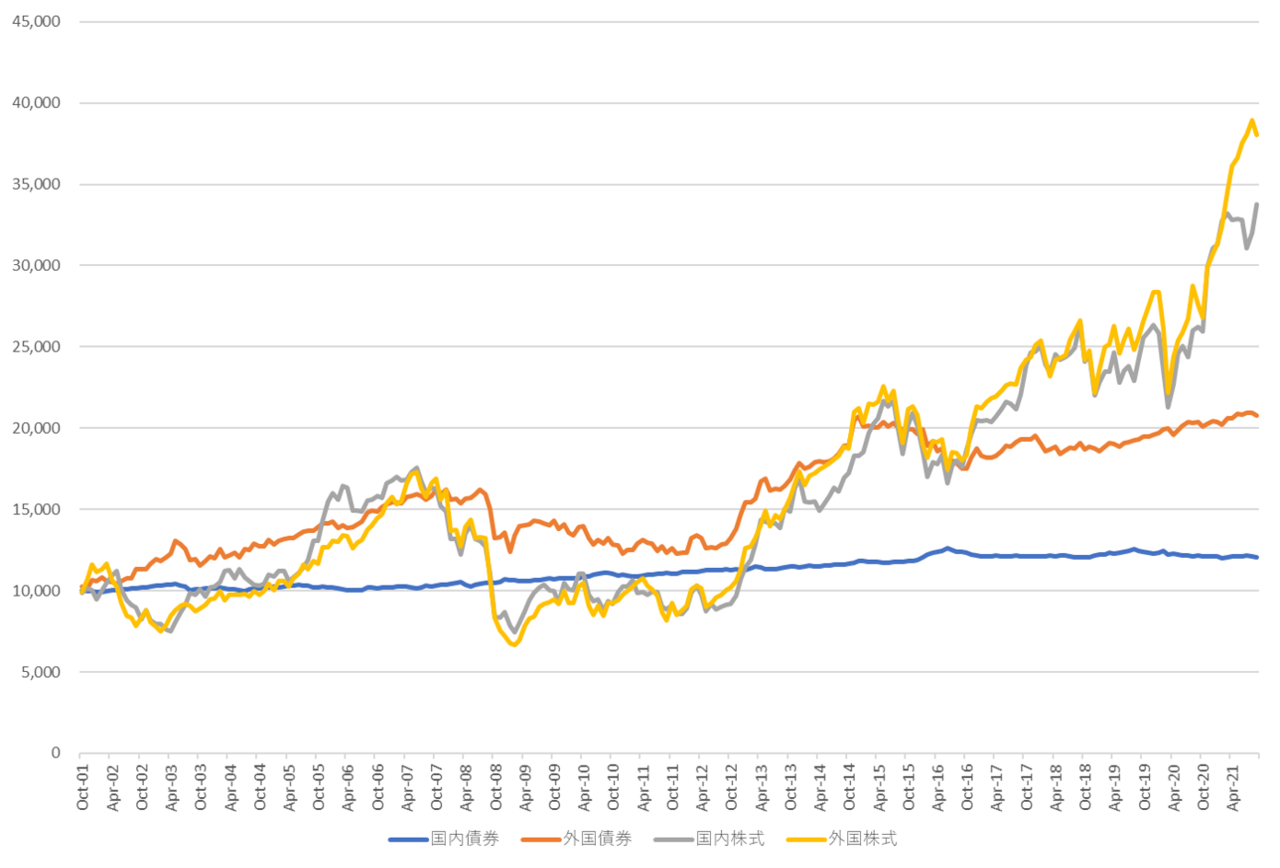

上記4種類の各投資信託の価格の推移はこちらです。

4種類の投資信託の価格推移

見ていただくと、

外国株式型(黄色)が一番成長していて、

国内債券型(青色)がほぼ横ばいで、あまり成長してない、

ということがわかると思います。

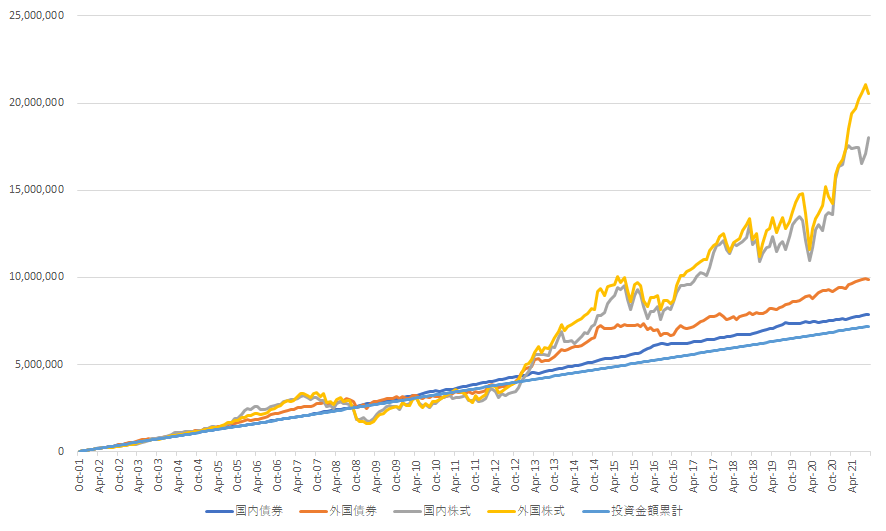

ではここに、毎月30,000円ずつ積み立て投資していたら?

結果は・・・・・

- 1国内債券型 ⇒ 786万円

- 2海外債券型 ⇒ 987万円

- 3国内株式型 ⇒ 1,804万円

- 4外国株式型 ⇒ 2,057万円

残念ながら、5,000万円には遠く及びませんでした。

しかしこの結果から、

「債券」より「株式」

「国内」より「外国」

の方がいいのかな~

というのはわかると思います。

余談ではありますが・・・

生命〇〇(個人年金〇〇とか学資〇〇)で貯めている人は、上のグラフの債券以下、であるということを認識しているのでしょうか?(外貨建てでも同じです)

ところで、投資信託には指数に連動する運用成果を目指す「インデックスファンド」のほかに、指数を上回る運用成果を目指す「アクティブファンド」というものがあります。

では、

「アクティブファンド」ならどうなのか?

検証してみます。

アクティブファンド、

20年で検証

モーニングスター社のホームページを見ると、日本国内で販売されている投資信託について調べることができます。

それによると、日本国内で購入できる投資信託は、

5,850件 あります。

(※2021年10月時点)

そのうち外国の株式に投資するものにしぼると、

1,433件 になります。

さらに、その中から「インデックス型」を除外すると、

1,145件 になります。

さらに、「運用期間が20年以上」にすると

58件 になります。

さらにさらに、「純資産総額が100億円以上」という条件でしぼると、

19件 になります。

5,850件が19件にしぼられました。

では、この19件のうちの1件である「ある投資信託」(アクティブファンド)で検証してみます。

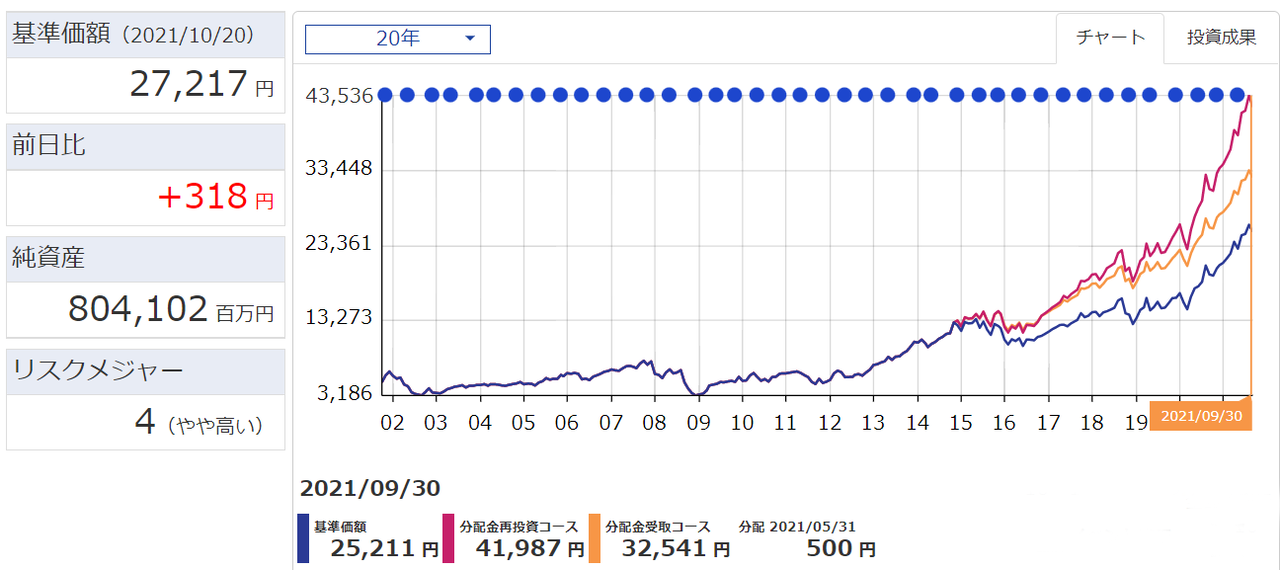

こちらが「ある投資信託」の過去20年間(2001年10月~2021年9月)の価格推移です。

純資産総額が8,041億円ある、というのがわかります。

つまり、

「結構人気のある、ちゃんとした投資信託」

ということがわかります。

ではこの「ある投資信託」で20年間、

“積み立て投資”していたら、

どうなったのでしょうか?

こちらをご覧ください。

積み立て投資の元金の総額は、先程同様、

毎月30,000円 × 240カ月(20年) = 7,200,000円

結果は上記の通り、

4,201.29万円

となりました。

残念ながら5,000万円には及びませんでしたが、先程のインデックスファンドと比較して倍以上差が開きました。

(ちなみに一括投資してたら6,800万円でした)

あくまで結果としてですが、

利回りに換算すると年14.8%くらい

で運用できたことになります。

では、毎月3万円の積み立て投資で5,000万円貯めるための、利回りと時間の関係は、こんな感じになります。

| 20年(240カ月) | 25年(300カ月) | 30年(360カ月) | |

|---|---|---|---|

| 毎月30,000円積み立て | 年15.8% | 年11.3% | 年8.6% |

| 毎月50,000円積み立て | 年12.1% | 年8.3% | 年6.0% |

いかがでしょうか?

20年(240カ月)だと厳しいかもしれません、

でも・・・

25年~30年ぐらいの時間があれば、

可能なような気がしませんか?

と同時に、預金では絶対無理!

というのが誰でもわかると思います。

「あなたにも5,000万貯まる!?

信じられない“仕組み”」

について、もっと詳しく知りたい!

という方は、毎月オンライン開催している

「つみたてNISA体験教室」

に参加してみてください。

たった90分で

人生が変わるかも?しれません・・・

つみたてNISA(ニーサ)や、

iDeCo(イデコ=個人型確定拠出年金)

会社でやってる確定拠出年金

の正しい使い方がよくわかります。

詳しくはこちら↓↓↓をご覧ください。

詳細はこちらをクリック

詳細はこちらをクリック